Отзыв: Условия и подводные камни, накопительного страхования жизни

Соотношение цена / качество

Накопительное страхование жизни представляет собой значимый финансовый инструмент для каждого.

Отличительной чертой таких продуктов является наличие более высокого процента доходности на счете, а в некоторых случаях – и инвестиционного портфеля, что в сумме может достигать ставки(если счёт)

ставка 14%, даже до 52% в определенных условиях если есть инвест-портфель.

Намного выше процентная ставка вкладов и накопительных счетов чем у банков. В некоторых страховой сразу до 52% счёта и сверху инвест-портфель дополнительные проценты

В отличие от банковских вкладов, счета в страховых компаниях не подлежат страхованию. Однако, средства, размещенные на таких счетах, защищены от ареста, разделения при разводе и других подобных ситуаций.

Доход облагается налогом, но вычет после уплаты налога можно получить.

При оформлении полиса накопительного страхования жизни, клиенту предоставляется дополнительная опция – страхование жизни и здоровья самого заемщика на случай тяжелой болезни или смерти.

На первый взгляд, все выглядит привлекательно: страховая компания начисляет проценты на счет и предоставляет различные бонусы.

Однако, когда дело доходит до выяснения условий договора, ситуация может кардинально измениться. Продукт, который изначально казался выгодным предложением от страховой компании, может оказаться не таким, как представлялось или стать внезапно не доступным.

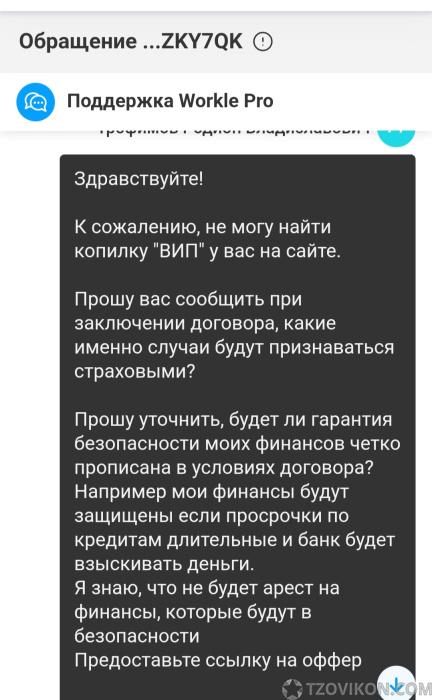

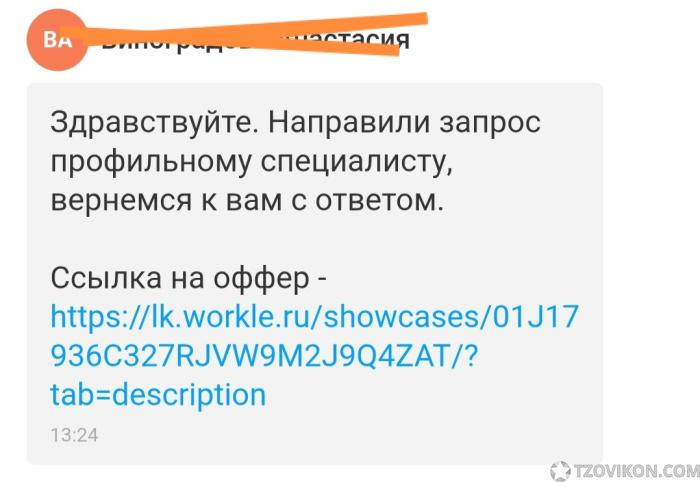

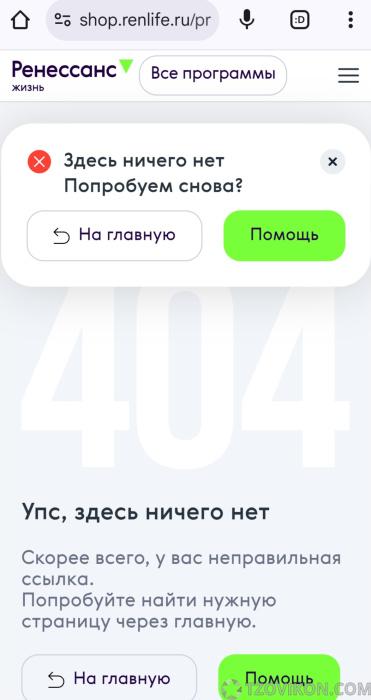

Примеры переписки на скриншотах

После переписки страховой продукт исчез

Достоинства:

- Выгодно накопительная страхование жизни

Недостатки:

- После переписки продукты страховых исчезают.

Ответа от специалистов страховой тоже нет

Рекомендовали ли бы друзьям?

Ответ:

Не рекомендую